本期摘要

近期人民银行关于LPR利率改革的工作,涉及到几乎全国所有的存量浮动利率贷款,也就是说,在今年8月末以前,基本上全国每一户有房贷的家庭都将要面临至少一次利率转换的抉择。

那这个LPR究竟是什么?我们的选择又会产生哪些影响呢?今天我们就来聊一聊这个几乎关系到我们每一个家庭的LPR利率改革。

主播简介

栾天,兴业银行长春分行法律合规部员工,兴悦读读书协会会员。

讲书心得:利率是金融活动的重要因素。不仅影响宏观经济,也关乎每一个参与主体,每一个人。

当我们谈论LPR改革时我们在谈论什么

大家好,欢迎您收看兴悦讲书人节目。我是兴业银行长春分行兴悦读读书协会的栾天。

我们知道,任何商品的价值都可以用价格,或者说用钱来衡量,但当钱本身作为一种商品的时候,它的价格由谁来衡量呢——这就是利率。

利率是金融活动的重要因素。不仅影响宏观经济,也关乎每一个参与主体,每一个人。

近期人民银行关于LPR利率改革的工作,涉及到几乎全国所有的存量浮动利率贷款,也就是说,在今年8月末以前,基本上全国每一户有房贷的家庭都将要面临至少一次利率转换的抉择。

那这个LPR究竟是什么?我们的选择又会产生哪些影响呢?今天我们就来聊一聊这个几乎关系到我们每一个家庭的LPR利率改革。

01 LPR是什么?

这个问题我们应该从三个层次,逐步来认识。

LPR是英文单词Loan Prime Rate的首字母缩写。在2019年8月17日,央行发布2019年第15号公告,将LPR定义为贷款市场报价利率,并实施了一系列围绕LPR的改革举措。简单地说,LPR最终的作用就是要逐步取代贷款基准利率,成为我国存贷款市场的一个贷款利率的锚点。

包括个人住房贷款利率的几乎所有浮动利率贷款,都要以LPR为基准利率,并且以LPR加减点的形式确定最终执行利率。所以说,LPR将直接左右几乎全市场的浮动利率,成为一个利率锚点。

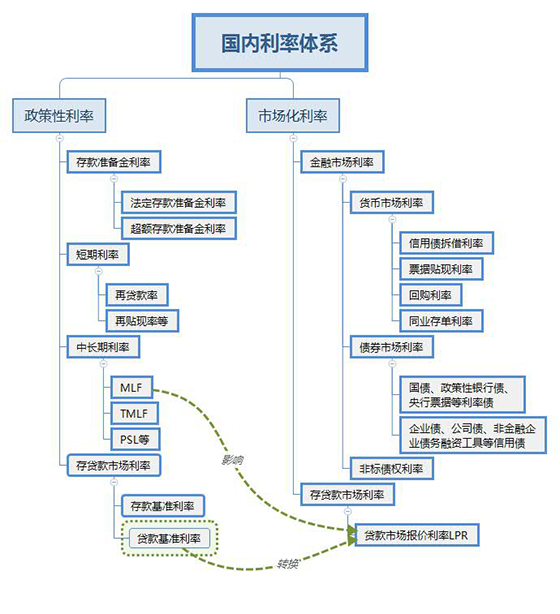

更进一步说,LPR是央行在深入推进利率市场化改革过程中的一条运河。利率市场化是金融领域最核心的改革之一。在我国的利率体系中,除了LPR,还有包括货币市场利率、债券市场利率、非标债权利率等市场化程度较高的利率,通常统称为市场化利率。与此同时我国还有存款准备金利率、再贷款利率、再贴现利率、中期借贷便利利率、存贷款基准利率等在内的由央行直接决定的利率,通常统称为政策性利率。这种利率双轨的现状不利于货币政策的传导,并且容易形成货币市场极为宽松,而存贷款市场反应缓慢的堰塞湖现象。所以“两轨合一轨”逐渐成为了当前利率市场化改革的一个核心问题。

在这一背景下,LPR成为连通政策性利率与市场化利率、货币市场与存贷款市场之间的一条运河。LPR的价格一方面受央行MLF政策性利率影响,另一方面又受到国内各类型18家主流银行自身利率和风控因素影响。央行通过一系列政策组合拳,先让LPR“动起来”,每个月20日会浮动一次,尽量真实反映市场资金的供求实际。再是让LPR“用起来”,先后与增量和存量的贷款市场利率挂钩,从而实现了从政策性利率到市场化利率的政策传导,提升了央行的利率调控能力。

再进一步说,LPR是国家宏观调控过程中,落实金融服务实体经济和“房住不炒”房地产行业定位的遥控器。LPR不仅广泛影响实体经济融资成本,而且通过住房贷款利率深刻影响到房地产市场发展形势。为了落实国家宏观调控政策,差异化引导经济发展,央行又通过区分1年期和5年期LPR,并发布2019年第16号公告明确个人住房贷款相关要求等措施,灵活施策。截至2019年末LPR 改革作用已经显现。

02 LPR的变化机制是什么?

改革之后,新的LPR价格由包括兴业银行在内的18家银行于每月20日,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,计算得出LPR,并在当天9点半公布。

其中18家银行的各自报价按照央行中期借贷便利(MLF)加点的形式形成。也就是说,LPR的价格受两方面影响。一是受央行对各商业银行释放流动性的中期借贷便利(MLF)的价格影响,二是受包括兴业银行在内的18家主流银行的自身资金成本、市场供求、风险溢价等因素影响。

同时,让我们再更进一步看。

我们都知道,商品的价格取决于供求关系。那么作为货币的价格,利率反映的供求关系是什么呢?从某种程度上说,宏观利率反映的是国内生产总值与货币供应量之间的关系。

2019年,我国的国内生产总值同比增长6.1%,广义货币(M2)同比增长8.7%。M2增速略高于GDP增速。供给略高于需求,通过一系列政策机制和市场化传导而形成了当前的利率价格。

所以应该说LPR是综合了政策性因素和市场化因素博弈后的价格,体现的是市场规律和宏观货币政策逆周期调节的政策导向。

03 LPR改革的影响是什么?

LPR改革的影响大致有三个方面。

第一个是对存量购房者的影响。

目前的存量浮动利率转换,就是将原来以贷款基准利率为定价基准的住房贷款利率,转换为以LPR为定价基准加减点形成的利率,或者是固定利率。

在我们进行选择是固定还是浮动时,有必要弄清楚三件事情。

第一个事情是锚点。转换前你的利率锚点是人行贷款基准利率,这个利率锚点自2015年以后就没有浮动过。转换之后,如果你选择的是固定利率,就是锁定的利率,不再变化;如果你选择的是LPR浮动利率,那么你的利率锚点就是LPR,你的利率将随着LPR的变化而每年变化一次。你有可能享受到宏观利率下行而带来的红利,也有可能面临宏观利率上行而带来的利率风险。

第二个事情是弄清楚自己的加减点数。转换之后,你的房贷利率就是以LPR加减一个点数而确定。LPR是会随着宏观利率而变化的,但加减点数一旦确定就不再改变。商业性个人住房贷款的加点数值等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。

第三个事情是弄清楚重定价日。LPR每个月20日变化一次,但你的房贷利率通常是每年变化一次,我们称其为重定价日。你可以选择在每年的12月31日作为重定价日,也可以选择在每年的签订贷款对应日作为重定价日。在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

LPR改革的第二个影响是对房地产市场的影响。

个人住房贷款是我们个人消费者少有的可以用3倍杠杆来操作,并且享受收益的金融产品。如果LPR下行,你的净收益率就会提升。但在“房住不炒”的房地产管控定位下,这种杠杆获利空间将愈发有限。

LPR改革的第三个影响是对实体经济的影响

2019年度,央行3次下调存款准备金准,共释放流动性约2.7万亿元。2020年前4个月,央行已经3次降准,共释放资金约1.75万亿元。

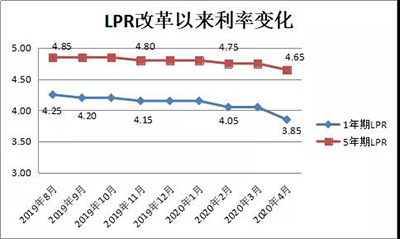

在此基础上,央行深化利率市场化改革,通过LPR改革引导“两轨并一轨”的,进一步疏通货币政策传导,并逐步引导利率下行。自LPR改革以,截至2020年4月末,1年期LPR价格已经下调了40bp,5年期LPR价格已经下调了20bp。LPR 改革降低企业融资成本的作用已经显现。

|

日期 |

1年期LPR |

5年期LPR |

|

2019年8月 |

4.25 |

4.85 |

|

2019年9月 |

4.20 |

4.85 |

|

2019年10月 |

4.20 |

4.85 |

|

2019年11月 |

4.15 |

4.80 |

|

2019年12月 |

4.15 |

4.80 |

|

2020年1月 |

4.15 |

4.80 |

|

2020年2月 |

4.05 |

4.75 |

|

2020年3月 |

4.05 |

4.75 |

|

2020年4月 |

3.85 |

4.65 |

向外认识世界,向内思考人生。我们是兴业银行长春分行兴悦读读书协会,感谢您的陪伴。

回到顶部